CONTACT

お問い合わせ

バーゼル銀行監督委員会では「銀行勘定の金利リスク(IRRBB:Interest Rate Risk in the Banking Book)」に対する規制を定めており、コア預金の推定や定期預金の早期解約率予測、固定金利貸付の繰上償還予測が必要となります。

独自性ある金利リスク管理による銀行経営の高度化を実現するためには、金融監督当局により示される標準的手法ではなく、自行ポートフォリオに基づく内部モデルを構築することが重要なポイントとなります。

DFVは20年にわたるALMソフトウェアの提供と金利リスク分析を実施しており、培った金融工学とデータサイエンスのノウハウにより、規制対応にとどまらず営業施策に発展させることを可能とする金利リスク管理の高度化を実現します。

将来迎える金利上昇局面に対する備えを、対応方針のコンサルティングから各種内部モデルの構築・提供までワンストップで支援いたします。

金利に対する預金残高や期限前解約の推定を行うにあたり、地域金融機関が有する顧客基盤や取り巻く経済環境を考慮した分析を実施し、金利リスク管理を行うために最適なモデルを構築・提供いたします。

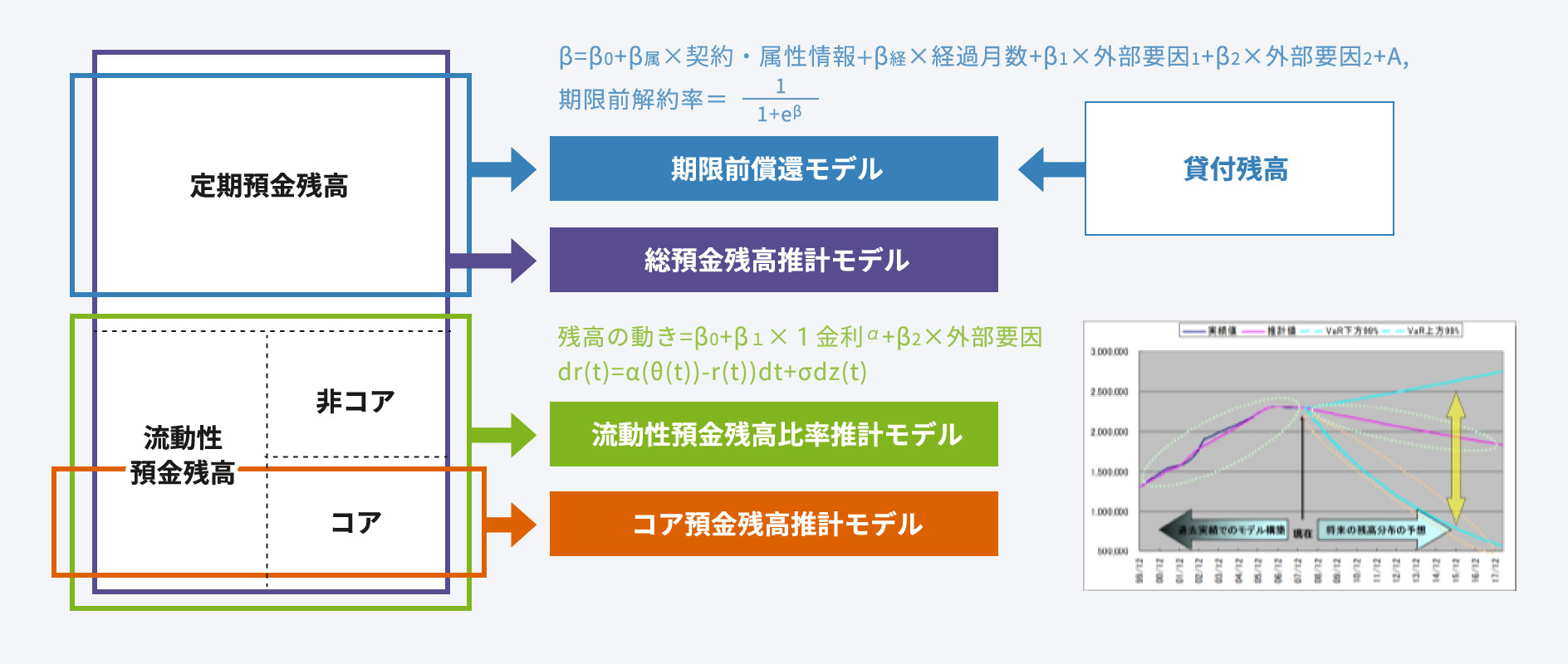

預金営業施策と金利リスク管理とを効果的に連動させ運営していくためには、IRRBBにより求められるコア預金の推計だけではなく流動性預金や総預金などの「残高そのもの」を推計していく必要があります。

DFVでは、流動性預金の「コア部分」に加え、定期性預金まで含めた「総預金残高」や、流動性預金の「非コア部分」に関する推計モデルも構築しご提供いたします。

流動性預金のモデルを中心に、多くの地域金融機関で長くご利用いただいている実績から、さまざまな地域で起こるマクロ経済環境の変化や、長期データの分析で対象としてきた金利変動局面や低下局面での分析など、多くの事例を蓄積しております。

将来迎える金利胎動の時代に対応していくためのモデルチューニングやカスタマイズを通じ、金融機関の皆さまをサポートいたします。

IRRBBに対応する開示対象である内部モデルとして内外において説明力があり、検証可能であること、また、ブラックボックス化されず、構築プロセス・運用方針等が詳細に文書化されていることは重要なポイントとなります。

流動性預金モデルは将来残高推定可能な本邦初のイールドカーブ参照型を特徴としており、以下のモデル体系により構成されます。

営業施策等へ活用するためには、コア残高だけではなく残高そのものの推計が行えることが必要となります。

また、流動性預金残高が減少するとしても、金融機関外へ流出するかどうかは分からず、定期預金も含めた総預金残高の推計が必要となります。

総預金モデルは、定期預金まで含めた総預金と整合的な形でコア預金残高を定義できるモデル体系となっております。

定期預金や住宅ローンのように満期の定めのある契約に対して、その契約が期限前に償還・解約される確率の期間構造を推計します。

取引の経過年数や顧客属性、市場環境によって、その傾向を把握し、モデル化します。

利用可能な情報の種類により、以下いずれかのモデルを提供いたします。