CONTACT

お問い合わせ

20年前より、データ・フォアビジョンではデータに基づく財務スコアリングモデルの構築と自動審査を実現してきました。

ディープラーニングなど新しいAI技術が登場する今、金融業界では規制やルールの遵守と信頼性あるリスク判別・計量モデルと、

新技術によるイノベーションを組み合わせた独自性のある信用リスク管理の態勢が求められています。

データ・フォアビジョンでは、実効性あるFintech時代の信用リスク管理を実現するため、

業務設計からモデル構築、そして業務実装までに必要となる分析サービスを、ワンストップでご提供します。

金融業界の信用リスク管理モデルにおいては、判別性能だけではなく以下の要件が求められます。

データ・フォアビジョンはこのような特性を踏まえた分析を実施し、信用リスク管理態勢に必要な統計モデルの構築を実施します。

信用リスク管理においては、統計モデルの構築だけではなく組織・権限や信用リスク計測・管理システムの導入、リスク分析データの蓄積などの態勢整備が必要となります。

データ・フォアビジョンは、統計モデルの持つ力を最大限に発揮するため、信用リスク管理態勢の構築や検証について、ワンストップで支援いたします。

離散化や上下限値の設定、金融データ固有の指標化などにより、データが持つ潜在能力を引き出した分析を実施します。

そして生成されるモデルを様々な数学的手法により評価しチューニングを施すことで、判別力と安定性の向上につなげます。

さらに、AI活用で注目を集めている機械学習手法も組み合わせることで、統計的アプローチと機械学習アプローチの双方から、お客様が持つデータの力を最大限に解き放ちます。

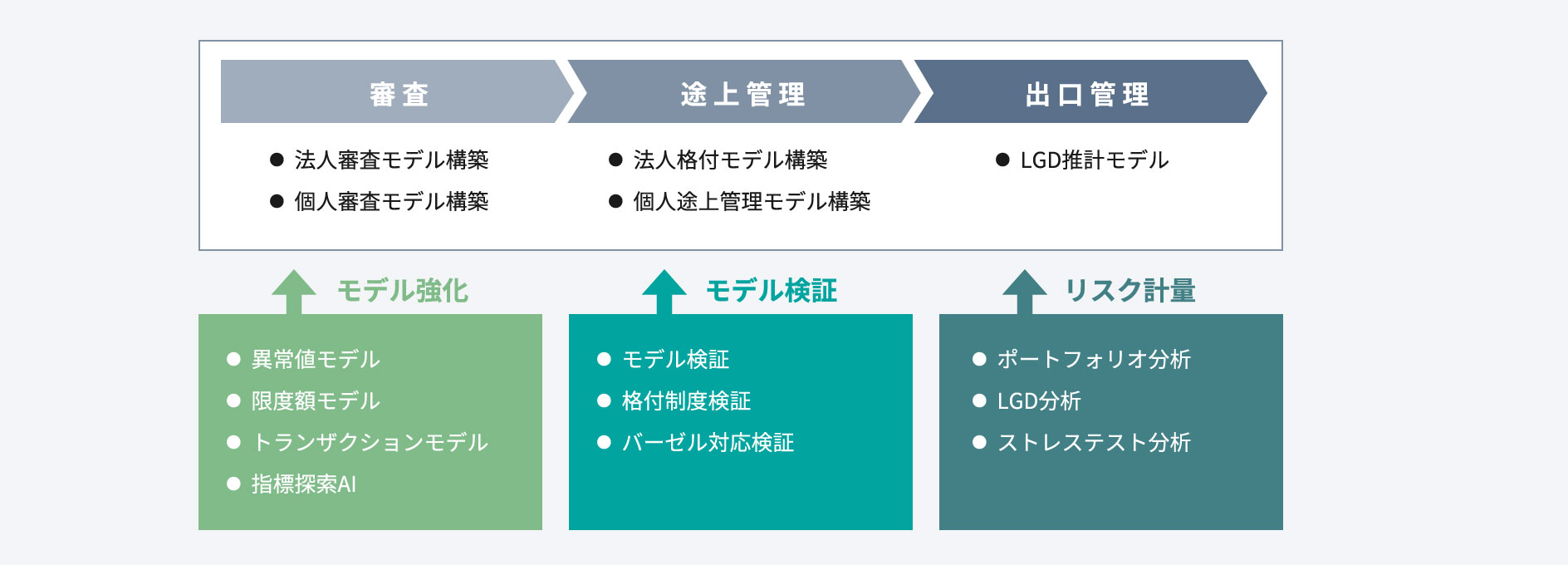

融資管理プロセスにおけるモデル構築・分析のフルスタックなサービス体系

デフォルト判別能力だけではなく、バーゼルや金融監督当局のガイドラインに即した運用を実現するモデルを構築します。また、横並びの情報となりがちな決算書だけではなく、各金融機関が独自に有する口座取引履歴などのデータを活用し、独自性の高いモデルを実現します。

与信管理モデルの改定は、自社の格付制度や業務ルールに大きな影響を与えます。ご使用中のモデルをベースとしたモデルの強化や、デフォルト判別と組み合わせるモデルを導入することで、業務や制度を大きく変更することなく与信管理を高度化することができます。

信用リスク管理を持続可能な運用として実現するためには、モデルパフォーマンスの経年劣化や環境変化に対する検証、格付制度やバーゼル規制との整合性検証が重要なポイントとなります。

信用リスクをモニタリングし金融機関の経営高度化へとつなげるためには、リスク量を合理的に計量し「メーター」として把握可能なものとする必要があります。