CONTACT

お問い合わせ

大久保豊が著した『スプレッドバンキング』。

データ・フォアビジョンは、これを実現するソリューションを提供するために誕生しました。

以来弊社は、銀行経営に必要かつ合理的な“数字”“データ”を提供することで、

銀行がデータに基づく科学的な経営を行うためのサポートをしてきました。

これは、『スプレッドバンキング』に記された収益管理(管理会計)技法はもちろんのこと、ALM・リスク管理のためのリスク指標算定、

また必要となるデータ分析・モデル構築等、さまざまな場面に、さまざまな方法で実践してきました。

本ページでは、その科学的銀行経営の“今”と、今後弊社が考える姿について述べていきます。

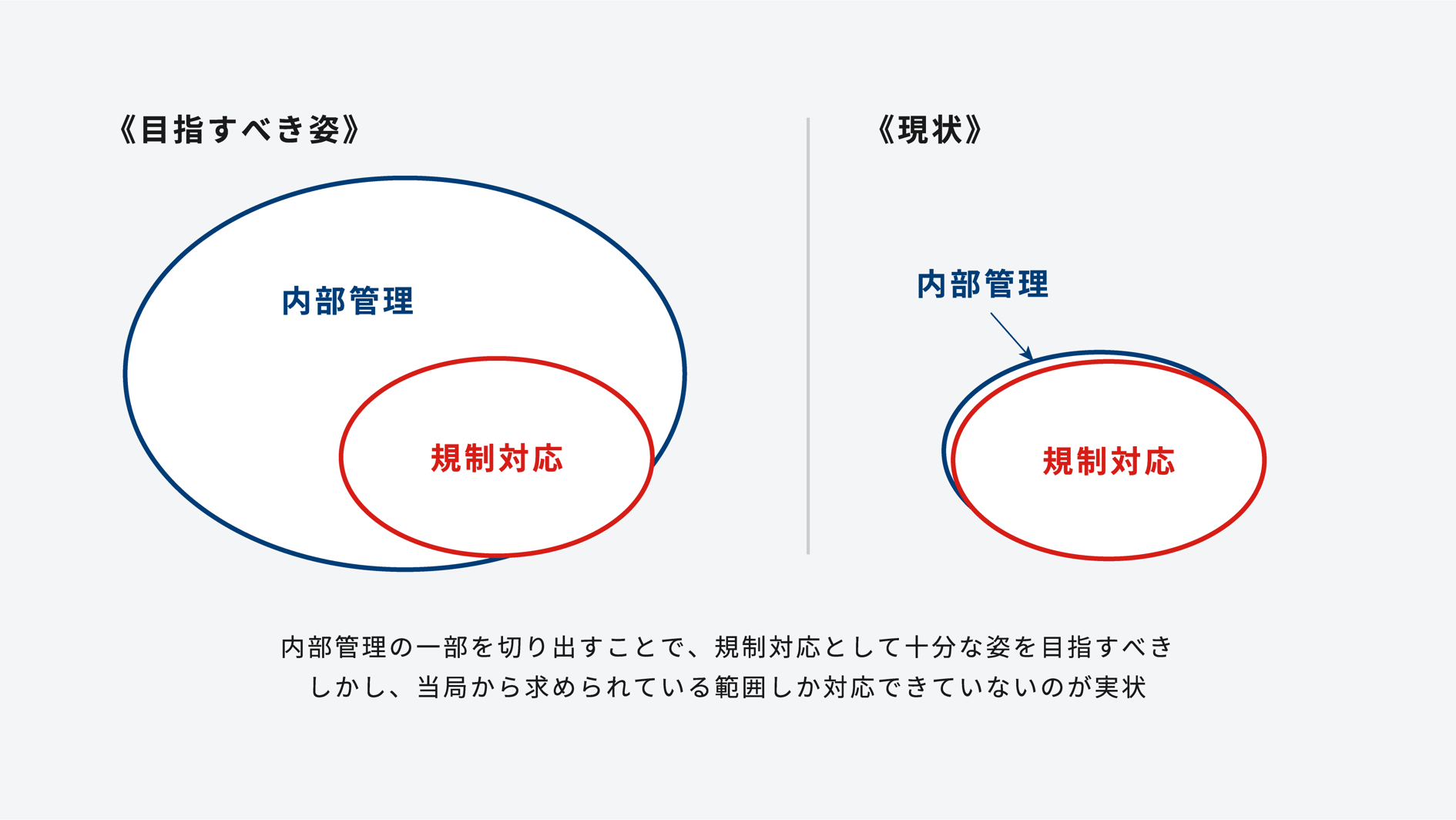

近年の銀行の“経営管理”分野は、とかく“制度対応”という色彩が強く出がちです。内部管理である“経営管理”を高度化しても、直接的な利益に結びつかないことから、経営管理の高度化の優先順位は下がってしまっています。一方で、当局が求めるものは適宜高度化されるため、それを追いかけざるを得ず、“制度対応”という面が強くなっている。そんな状況ではないでしょうか。

しかし、本当に“経営管理の高度化”は利益に結びつかないのでしょうか。

さらに言えば、当局が求めるものをこなしていれば、充分な経営管理と言えるのでしょうか。

近年の経営管理のキーワードである、以下のポイントに沿って考えていきます。

RAF(リスクアペタイトフレームワーク)は、近年、と言っても少し前のキーワードではありますが、非常に誤解されている概念の一つであり、また非常に示唆に富む概念であるため取り上げることとしました。

“リスクアペタイト”の“アペタイト(appetite)”は、【食欲・欲求】を意味しますので、どういうリスクを好んで取るか、という経営の意志決定ロジック(フレームワーク)をきちんと組み立てましょう、ということです。しかし、どうしてもリスク許容度(リスクトレランス)と混同されがちで、結果リスクが資本の枠内に収まっているから大丈夫、という結論で留まってしまっているケースが散見されます。

銀行は、その収益の源泉が“リスクを取ること”であり、かつ資本によって取れるリスクの総量が決まっている以上、より効率の良いリスクの取得方法を模索する必要があるのは明白です。しかし、これがなかなかそこまで進まない。これは異なる種類のリスク、およびその見合いのリターンが、異なる尺度で測られており、単純に比較できない状態、言ってみれば、こちらのリスク・リターンは1m、一方こちらは3kg、さてどちらのリスクを取りますか?という状態になっていることに起因しています。

IRRBB対応は、2018年秋現在、銀行界で最も対応が活発な取組です。これは従前の“アウトライヤー規制”をもう少し進めた内容になっています。これは言葉を換えると、定型的な“ストレステスト”に他なりません。

今回の制度の大きなポイントは、EVEベースのリスク量とNIIベースのリスク量の両方を見ましょう、という点であると考えられます。VaRにしても、アウトライヤーにしても、常にEVEベースの議論でした。ここにNIIベースの議論を加えてきた。これが一つ大きなメッセージだと捉えています。

FTPは、言ってみれば行内移転価格制度(トランスファープライシング)と何ら変わりはありません。しかし、あえてここで取り上げているのは、“流動性コスト・リスク”の算定とそれに基づく収益移転、という議論の部分です。

この議論は、外貨建ての取引が多い銀行ほど気になっているものではないでしょうか。金利リスク見合いの収益移転から始まり、信用コスト部分の抽出、と進んできた管理会計に“流動性コスト・リスク”を加える、という次のステップに進む時期に来ていると考えられます。

データ・フォアビジョンでは、これまで取り上げた話題に対して、以下のバリューをご提供していきます。

ALM・リスク管理ソリューションへの追加パッケージとしてIRRBB Modeのご提供を行っています。ΔEVE・ΔNIIの計測に加え、CPR/TDRRの適用も一括して実行でき、また標準的なフレームワーク(Standardized Framework)に示された6シナリオだけでなく、任意のシナリオも含めて一括実行をしていただけるため、制度対応にとどまらない内部管理の高度化を実践していただけます。

TPへの“流動性コスト・リスク”の反映は、収益管理システムを高度化するというシステム面以前に、その概念整理、モデルケースの数値算定など、まずはコンサルティングとして取り組ませていただきます。

RAFが今ひとつ機能しない原因として、リスク・リターンの尺度の違いを挙げました。少なくとも、市場リスクのデファクトスタンダードであるVaR(やIRRBB)では現在価値(経済価値)ベースのリスク量を算定します。また、信用リスクもMTMで計測することで、経済価値ベースのリスク量を算定することは技術的に可能です。一方で、リターンというと、多くの方が“期間損益”をイメージしますが、リスクを経済価値で捉える以上、リターンも経済価値で捉えなければ、リスクvsリターンの対比が正しくできず、間違った意志決定を促しかねません。

弊社は、貸出金の経済価値損益計測の研究事例を通じて、経済価値ベースの管理会計の基礎研究は済ませており、よりサステナブルな銀行経営への極めて有効なツールであることを確信しています。